No meio da enésima revisão do material para as oficinas da próxima semana* descobri que naquela pequena série sobre a EPBE (Eriksson-Penker Business Extensions – uma extensão da UML para modelagem de negócios) eu ignorei um de seus elementos mais “vendedores”: o seu meta-modelo. Como eu também não cumpri a promessa de compará-la a outras alternativas (não conclui o estudo… ainda), vale a pena mostrar e descrever o “modelão”.

E forçar a comparação. Não tanto com a BPMN que, como o próprio nome indica, serve apenas para a modelagem de Processos de negócio. Mas, principalmente, com aquela míope visão de modelagem de negócios proposta no RUP*. Direto ao modelo:

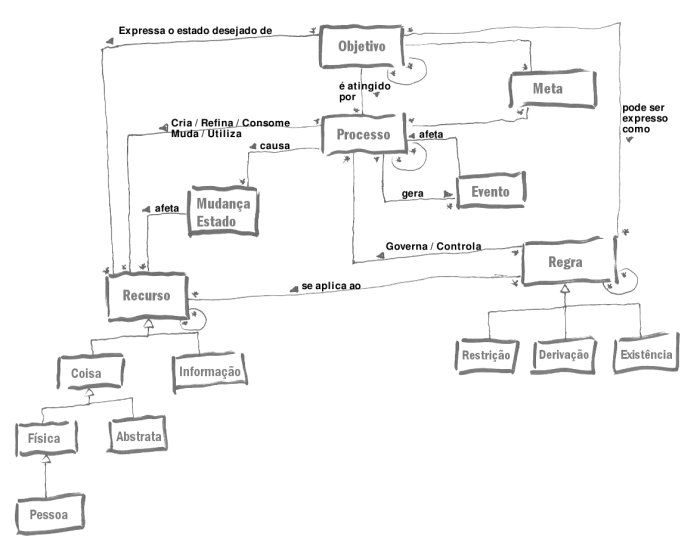

Serei redundante, mas acho legal fazer uma leitura do modelo. Uma porque meus rabiscos nem sempre são legíveis. Mas também porque nem todos que aqui pousam conseguirão entender o diagrama (de classes – UML, é claro).

Um objetivo de negócio é alcançado através de um ou mais processos de negócio. Objetivos expressam o estado desejado de um determinado recurso. Por exemplo: Lucro é um recurso (uma coisa abstrata!). Lucro é o estado desejado de um recurso que, por questões de simplificação, chamaremos de Caixa (uma conta contábil – um recurso abstrato). Aumentar o lucro em 10% é um objetivo de negócio. Alguns objetivos também podem ser expressos na forma de regras de negócio.

Uma regra de negócio governa ou controla um ou mais processos de negócio. Por exemplo: o desconto de 5% só pode ser concedido em transações de valor igual ou superior a R$100. A regra em questão delimita o processo de vendas. Mas as regras de negócio também podem ser aplicadas a recursos: não será emitida a conta mensal se o valor total da fatura for menor que R$ 10; sendo assim, o valor deve ser acumulado para o mês seguinte. Neste exemplo a fatura é um recurso abstrato.

Os recursos são criados, refinados, consumidos, modificados ou simplesmente utilizados pelos processos de negócio. Exemplificando: o processo de vendas é realizado por vendedores (recurso abstrato); gera uma nota fiscal (recurso abstrato); aumenta o caixa da empresa (idem) e reduz o estoque (recurso abstrato) de determinados produtos (recursos físicos). Um processo causa uma mudança de estado que afeta determinado recurso. A redução do estoque, por exemplo, é uma mudança de estado.

Processos de negócio também geram eventos, e são afetados por estes. Seguindo no exemplo anterior, aquela redução de estoque gerou um evento que é disparado quando um produto está prestes a atingir a quantidade mínima aceita. Este evento afeta outro processo de negócio, o processo de reposição de estoque (ou compras).

Esta descrição espicha um pouco aquela definição publicada anteriormente em “EPBE: Introdução“: Os objetivos do negócio são atingidos através da execução de processos que usam, transformam e geram recursos, sempre respeitando e seguindo um conjunto de regras.

Insisto: a EPBE consegue ser simples e robusta, completa, ao mesmo tempo.

Observação importante: o diagrama acima é apenas um meta-modelo básico. Surrupiado da página 65 de “Business Modeling with UML“, de Hans-Erik Eriksson e Magnus Penker, sofreu ainda algumas ‘reduções’. E um complemento mal definido: aquela “meta” não existe na proposta original. Vincularei ali metas e indicadores levantados, por exemplo, em Balanced Scorecards e Mapas Estratégicos. Não utilizei uma variação dos próprios objetivos (possível – vide o auto-relacionamento) para destacar um tipo diferente de requisito de negócio. Mas isso é papo para outro artigo. Fico devendo também um que trate exclusivamente das regras de negócio. Papo bom.

* EPBE é uma linguagem, uma ferramenta. Seu uso não exige a adoção deste ou daquele processo. Ou seja, se você utiliza o RUP (ou qualquer variação dele, inclusive o OpenUP), pode enriquecer muito os seus projetos com a adoção da EPBE. Uma breve justificativa: aquela visão proposta no RUP, que fala de casos de uso de negócio (BUC’s) e derivados, é míope porque trata o negócio como uma “caixa preta” (assim como os casos de uso de sistema tratam este como uma “caixa preta”). O problema deste enfoque é que olhamos exclusivamente a interação do negócio com o ambiente, com os atores. Uma completa análise e modelagem de negócios só ocorre quando “olhamos” dentro do negócio também, e não só as suas interações. Normalmente as interações são só a ponta do iceberg.A EPBE é apresentada de forma mais detalhada na oficina “Análise e Modelagem de Negócios“. Duas turmas acontecem na próxima semana: